北京, 2023年8月30日——IDC于近日相继发布了IDC Market Glance:Worldwide Digital Technologies for Upstream Oil and Gas》和《IDC Market Glance:中国油气行业上游数字化供应市场概览》两份报告,分别展示了全球与中国勘探开发领域数字化市场的格局,并对各市场特点和发展趋势进行了深度阐述。以期为全球及中国油气行业最终用户选择合适的技术伙伴提供支持与参考,也为技术供应商定位细分市场、明确发展路径提供依据。

目前,按照IDC对油气行业细分市场的定义,本次发布的两份报告采用了相似的子市场分类方法。IDC对油气行业上游数字化子市场共分为十大类,具体如下:

工程设计

资产全生命周期管理:EAM、APM、油田现场管理与服务

勘探开发:地质与地球物理软件、钻完井设计与作业、油气生产

数据管理与数据分析

HSE:风险评估、HSE系统

IT咨询与服务

网络通信与网络安全

云服务

经济评价

土地/矿权管理

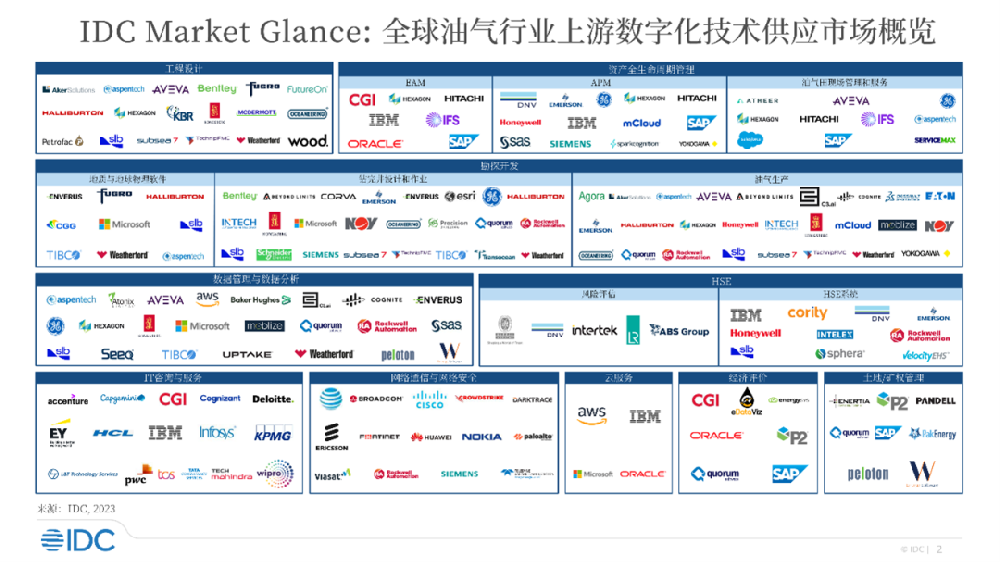

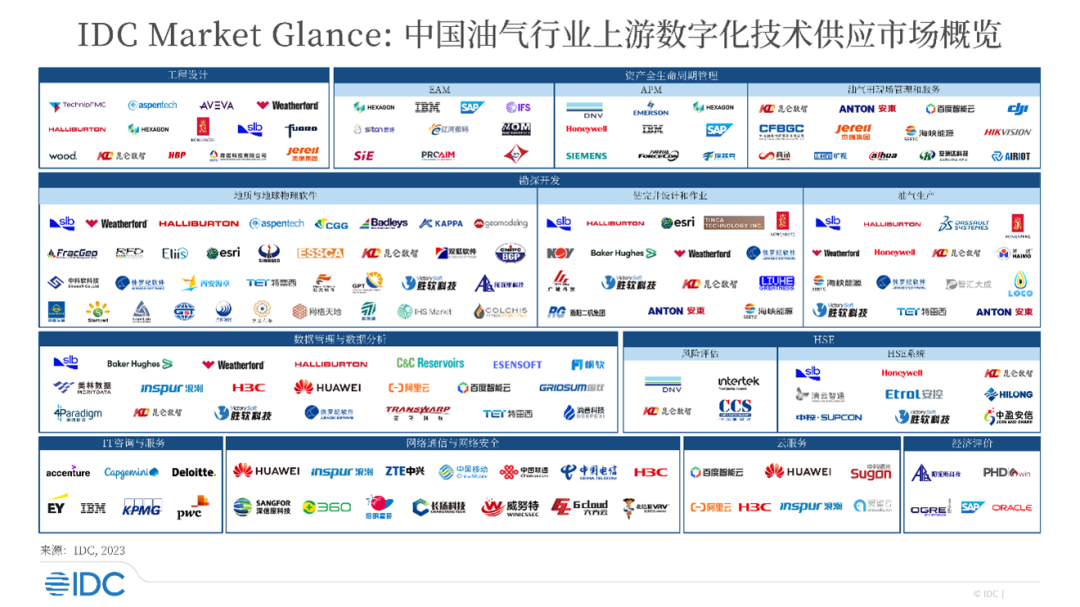

《IDC Market Glance:Worldwide Digital Technologies for Upstream Oil and Gas》由IDC北美、欧洲与亚太等区的油气行业分析师团队共同发布,在全球视角下,以各大NOC/IOC为最终用户,对其主流数字技术与专业软件供应商展开调研,共101名国际厂商入选市场概览地图。在统一的细分市场分类下,《IDC Market Glance:中国油气行业上游数字化供应市场概览》由中国区油气行业分析师团队发布,以国内各大油气田公司为最终用户,对其主流数字技术与专业软件供应商展开调研,共121名代表性厂商入选市场概览地图,其中国内厂商代表数量占比超过50%。

全球油气行业上游数字化供应商地图:

中国油气行业上游数字化供应商地图:

IDC从对全球和中国的市场研究中,有如下发现:

1.无论是全球或中国油气行业数字化市场中,尤其是在工程设计、勘探开发、资产全生命周期管理等核心业务领域,海外油服公司如斯伦贝谢、哈里伯顿、贝克休斯、CGG、SAP等公司在软件份额和行业标准上占有先发与主导优势。他们在服务策略上紧跟技术发展趋势和客户需求,积极调整公司战略,设立独立的数字化业务板块或业务单元,合力解决数据治理和数据集成问题,联合生态伙伴探索大数据和人工智能的广泛应用。同时,各家结合自身特长,整合或设立特色化场景工作流,以巩固各自细分市场的优势。

在高度产品化方面,在勘探开发一体化和地质工程一体化的趋势下,各油服公司逐渐形成全业务体系软件+软件开发平台+统一标准的数据平台模式。

在联合生态伙伴方面,斯伦贝谢与人工智能技术最先进的公司之一Dataiku合作开发人工智能产品,推出创新工厂项目(Innovation Factory),以阿布扎比、北京、休斯敦、吉隆坡、奥斯陆、里约热内卢6个创新工场为基地,成功实施了200+创新项目。贝克休斯与C3.ai公司成立合资公司BHC3.ai,陆续推出BHC3 AI Suite系列产品,利用C3.ai公司的人工智能技术提高数字化解决方案的分析能力,同时增进与同为C3.ai公司合作伙伴的壳牌之间的关系。随着GenAI和大模型的爆火,C3.ai近期发布了Generative AI Product Suite产品,将大模型能力接入其人工智能平台,并提供自然语言界面来访问企业数据和交互。

在特色化场景工作流方面,以自动化建井为例,斯伦贝谢将硬件设备、软件应用程序和专业领域知识整合成为特色工作流程,与国内外各大钻机制造公司合作,生产内置大量传感器的钻机、井下工具等硬件设备。并在DELFI环境中推出敏捷勘探/开发计划解决方案、数字化建井计划解决方案、和钻井自动化解决方案等一系列特色应用程序。哈里伯顿的自动化建井特色主要在应用程序方面,其数字建井4.0包括设计、作业优化和自动钻井控制3个解决方案,目前已经在bp、壳牌、泰国国家石油公司、马来西亚国家石油公司获得广泛应用。

2.专业软件不仅是行业的核心竞争力,也是数字化转型的重点。勘探开发领域的各类专业软件,本质上是对地震、井筒、油藏等数据进行处理、计算、模拟分析后的知识输出的过程。事实上,每一个专业软件都对应了某细分业务场景下沉淀的一整套解决方案。将数据转化为成果和知识的过程正是油气行业的关键knowhow之所在。虽然对地下物理世界的描述和判断存在多解性,但依靠基于油气地质理论模拟分析模型(动态+静态),使得勘探开发业务变得可计算、可量化、和有形化,保障着业务成果的准确率、钻采成功率与企业ROI。

从全球勘探开发领域数字化厂商的数量上来看,国际数字化产品已经度过同质化竞争的阶段,稳定在生态化竞合阶段。以能源流、OSDU统一的数据标准和生态化、一体化软件平台为基础,国际油公司的数字化转型逐步展现出数据流通和资源共享的趋势。同时,国际油服公司也在全生命周期业务链和专业软件开发架构上,与油公司达成共识。对比来看,国内各油气田企业以软件集成为核心的一体化软件架构设计,存在相对的局限性。但能看到油气田企业的各级研究机构在专业软件的研发上正在加大力度:

东方地球物理公司研发的Geoeast处理解释一体化软件目前已在中石油大部分油田、中石化胜利油田、西北分公司、中海油集团及下属油气田公司得到应用。其包含12大核心产品,研发了“两宽一高”(宽频、宽方位、高密度)三维地震勘探技术,提升了深层和超深层复杂岩性、复杂构造地区的地震勘探成像的分辨率和信噪比。

中石油勘探开发研究院研发的CIFLog3.5近期在塔里木油田投入生产使用,其具备的深度梯次探测和方位定向解释识别储层的全新测井评价技术,纵深40米360度方位发现探明隐蔽油气藏,能解决超深层油气勘探面临的诸多问题。

由中海油研究总院研发的地震地质多信息分析软件(MIAS)今年正式上线,形成了集构造解释、测井分析、储层预测、油气检测和地质综合评价等多种功能为一体的大型专业软件体系。

3.在经济评价领域,目前国际油公司以使用SAP、CGI的专业软件为主,部分美国油公司会用到Aries或PHDWin软件。另外,一款名为ComboCurve的经济软件包新产品近期正在获得一些市场份额。对比来看,国内油气田企业对相关的软件和系统的使用率较低。面对基本的储量计算和简单的投资收益分析,国内研究人员的首选仍然是Microsoft Excel。只有当面对复杂的经济条件与参数时,如繁多复杂的专项税种、利润分成、及参数不确定的情况,需要通过概率分布计算时研究人员会选择自行开发软件或者使用业务成熟的软件。另一方面,目前国内市场中的经济评价软件,在合同模式、财税选项中无法满足所有案例,所以在实际操作中仍然以Excel为主。4

4.在土地/矿权管理领域,由于国内外的土地与矿权管理模式不同,此领域在国内油气行业内暂时无法形成有效市场模式。故在中国市场地图中对此类别进行了删除。

IDC中国能源行业研究经理周启珊表示,从未来五年的市场预测来看,中国油气行业数字化市场规模,尤其是软件与服务的规模将持续上行。在五年内有望突破千亿人民币容量,形成千亿级蓝海市场。从中国市场地图中可以看出,技术供应商数量较多,还未形成稳定的、高度产品化的市场格局。在勘探开发业务领域内,国内技术供应商以中小企业为主,同质化竞争程度高,产品化输出程度低,大多中小企业仍以定制化项目为主要交付模式。最终用户的需求侧与国内技术厂商的供应侧中间有差距存在。另一方面,从全球市场地图可以看出,经过几十年油气数字化技术与模式的丰富探索和充分竞争,国际市场已进入下一阶段,通过对数据规范和平台规范的生态整合,各油公司、油服公司、专业软件公司、数据公司、云技术公司形成了协作共生、特色竞争的竞合状态。基于此,国内各技术供应商可结合自身特点,借鉴发展路径与模式,在强化数据融合、重视工业软件研发、提升产品性能和寻求生态合作等方面作相应优化。

相关标签:

相关文章推荐

近日,OpenAI 发布的文生视频模型 Sora,能通过文字指令生成逼真、生动的 60 秒长视频,一时间轰动了整个科技圈。从这一镜到底可以看出,视频中的女主角和背景都有着惊人的连贯性和稳定性,包含精细复杂的场景、生动的角色表情以及复杂的镜头运动,甚至与实景拍摄别无二致。不得不让人直呼“王炸技术”!技术原理,其实和ch...

而且,在大模型训练+推理的共同驱动下,因风冷难以适配最新的计算卡,也推动了液冷市场总量与边际增速快速提升,这意味着对于更大规模的机房和数据中心来说,规模效应可以进一步体现,从经济性角度来看,液冷明显比风…...

随着数据中心的需求不断增长,模块化机房建设成为了一种高效、灵活的解决方案。然而,在实施模块化机房建设之前,需要对需求和标准进行充分的了解和评估。 一、模块化机房建设的需求 1.可扩展性 模块化机房建设需要考虑到未来的扩展需求,确保可快速、灵活地对机...

工信部党组在《求是》杂志发表文章《大力推动数字经济和实体经济深度融合》。其中提到,加强数字基础设施建设应用。这是促进数字经济和实体经济深度融合的基石。部署绿色智能的数据与计算设施,支持以高技术、高算力、高能效、高安全为特征的新型数据中心建设,构建“云边端...

“天津中心作为发展新质生产力和促进高质量发展的重要支撑,要成为京津冀科技创新协同和产业体系融合的纽带和桥梁,成为共建京津冀中心开展跨区域、跨领域、跨学科协同创新的组织者,成为推动科技成果从实验室走向生产线,科技教育人才融通发展的促进者”。_新浪网...

财联社8月4日讯(编辑 宣林)据Choice数据统计,截至今日,沪深两市本周共102家上市公司接受机构调研。按行业划分,电子、机械设备和计算机行业接受机构调研频度最高。此外,农林牧渔、家用电器等行业关注度有所提升。 细分领域看,半导体、软件开发和汽车零部件板块位列机构关注度前三名。此外,自动化设备、...

本站收录的网站若侵害到您的利益,请联系我们删除处理!| 联系QQ:381708881 请注明来意! Copyright © 2023 IDC导航 All Rights Reserved. 蜀ICP备2022025146号-3 XML地图