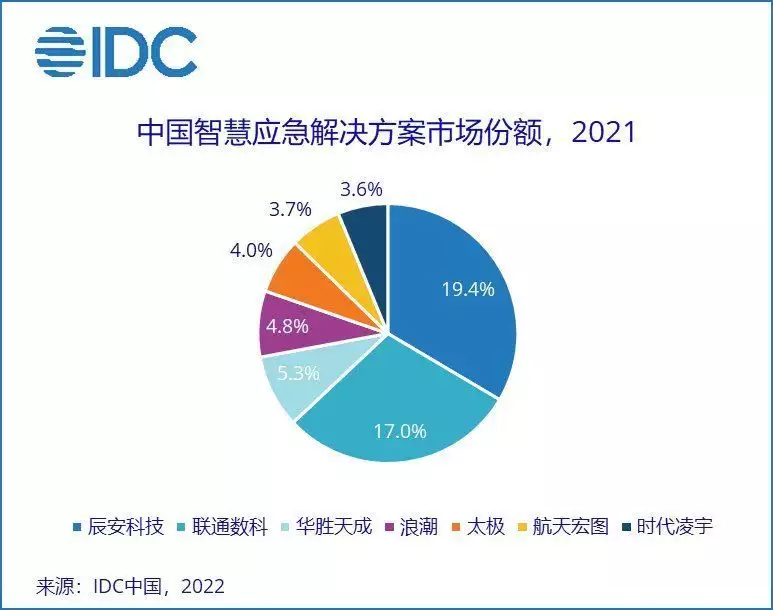

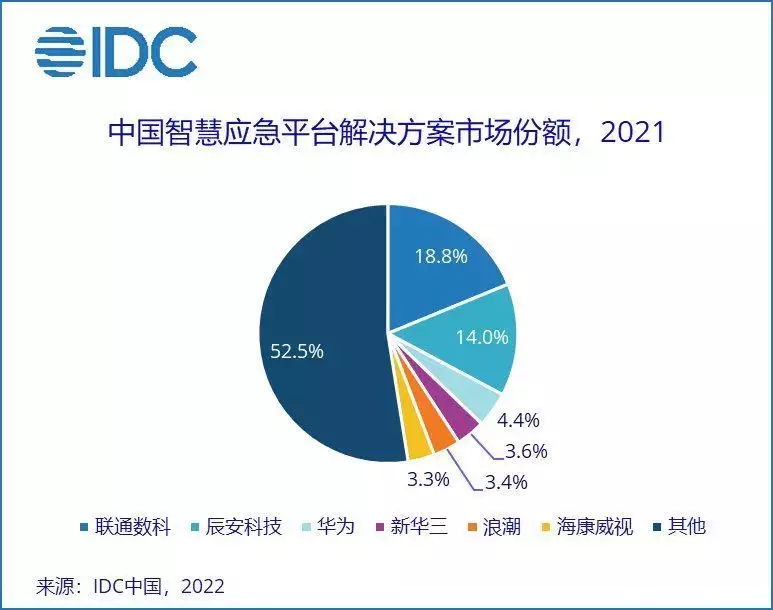

智通财经APP获悉,据IDC于近日发布的《中国智慧应急解决方案市场份额》报告显示,2021年中国智慧应急解决方案整体市场规模为30.90亿元人民币,其中智慧应急应用市场为18.11亿元人民币,智慧应急平台市场为12. 79亿元人民币。在安全生产、自然灾害防治工程、城市安全生命线等建设需求的带动下,整体市场增长势头良好。从行业竞争态势来看,辰安科技(300523.SZ)和联通数科目前在相关领域的市场占有率较高,但智慧应急市场作为新兴的市场,行业企业之间的竞争十分激烈,且不断有新的入局者,行业格局暂不稳定。

备注:本报告中,IDC在智慧应急平台解决方案市场中进一步分析了智慧应急大数据与人工智能子市场,市场份额前四家技术提供商分别为:商汤科技(13.0%)、百分点(6.7%)、数梦工场(6.3%)、四方伟业(3.7%)。

市场特点

智慧应急基础设施建设初步完成,建设向平台层与应用层推进

目前各地的应急通信、信息基础设施和应急指挥场所建设已经初步完成,具备条件的地方政府已经开始建设智慧应急平台与应用系统,强化信息系统接入和数据资源融合,以实现纵向的业务协同和横向的数据连通。

应用层建设强调统筹建设,平台层建设关注数据建设

应用层方面,应急管理管理部明确部委将统一建设应用系统并向全国免费推广,地方政府应尽量统建应用系统。平台层方面,部委将建设应急管理部大数据应用平台,地方利用部级大数据应用平台开发定制化大数据应用。

应急能力体系进一步向基层延伸,市场下沉到地市和区县

一方面,随着市级、县级应急管理部门相关业务梳理和整合工作逐步完成,基层应急能力建设将得到强化,信息化建设也随之加快。另一方面,多省发布了市级以及区县的应急指挥中心建设指南和建设要求,相关的应急平台和应用会跟随之延伸到地市和区县。

市场发展趋势

从建设方向上看,IDC认为自然灾害、城市安全、安全生产三个方向将成为下一步智慧应急建设的重点领域:

自然灾害方向:自然灾害防治九大工程将进一步推进自然灾害防治体系的建设,风险普查、综合监测预警、防汛内涝等方面的市场受到重点关注。

城市安全方向:第一批18个试点城市的城市安全风险监测预警平台建设取得一定成效,以及城市生命线在安徽的实践形成了一定示范效应,成功经验的推广会带动其他地方的相关建设需求。

安全生产方向:围绕危化品、矿山等企业的安全监管要求,以及与工业互联网建设的联系更加紧密的,融合大数据、物联网、AI等基础能力的安全生产风险监测预警系统建设需求明显增多。

相关标签:

相关文章推荐

近日,OpenAI 发布的文生视频模型 Sora,能通过文字指令生成逼真、生动的 60 秒长视频,一时间轰动了整个科技圈。从这一镜到底可以看出,视频中的女主角和背景都有着惊人的连贯性和稳定性,包含精细复杂的场景、生动的角色表情以及复杂的镜头运动,甚至与实景拍摄别无二致。不得不让人直呼“王炸技术”!技术原理,其实和ch...

而且,在大模型训练+推理的共同驱动下,因风冷难以适配最新的计算卡,也推动了液冷市场总量与边际增速快速提升,这意味着对于更大规模的机房和数据中心来说,规模效应可以进一步体现,从经济性角度来看,液冷明显比风…...

随着数据中心的需求不断增长,模块化机房建设成为了一种高效、灵活的解决方案。然而,在实施模块化机房建设之前,需要对需求和标准进行充分的了解和评估。 一、模块化机房建设的需求 1.可扩展性 模块化机房建设需要考虑到未来的扩展需求,确保可快速、灵活地对机...

工信部党组在《求是》杂志发表文章《大力推动数字经济和实体经济深度融合》。其中提到,加强数字基础设施建设应用。这是促进数字经济和实体经济深度融合的基石。部署绿色智能的数据与计算设施,支持以高技术、高算力、高能效、高安全为特征的新型数据中心建设,构建“云边端...

“天津中心作为发展新质生产力和促进高质量发展的重要支撑,要成为京津冀科技创新协同和产业体系融合的纽带和桥梁,成为共建京津冀中心开展跨区域、跨领域、跨学科协同创新的组织者,成为推动科技成果从实验室走向生产线,科技教育人才融通发展的促进者”。_新浪网...

财联社8月4日讯(编辑 宣林)据Choice数据统计,截至今日,沪深两市本周共102家上市公司接受机构调研。按行业划分,电子、机械设备和计算机行业接受机构调研频度最高。此外,农林牧渔、家用电器等行业关注度有所提升。 细分领域看,半导体、软件开发和汽车零部件板块位列机构关注度前三名。此外,自动化设备、...

本站收录的网站若侵害到您的利益,请联系我们删除处理!| 联系QQ:381708881 请注明来意! Copyright © 2023 IDC导航 All Rights Reserved. 蜀ICP备2022025146号-3 XML地图