21世纪经济报道记者骆轶琪 广州报道

随着手机供应链大厂陆续释放财务信息,2023年上半年手机消费承压的趋势也基本落定。

这尤为考验整机厂商的应对。上半年以来,1TB大内存普及、高端旗舰影像能力下放、折叠屏与直屏双旗舰的高端策略等都成为趋势,影响着行业竞争格局,甚至在部分领域的率先落子为部分厂商带来意料之外的增长。

外部压力还在延续。IDC中国高级分析师郭天翔向21世纪经济报道记者分析,中国市场上半年手机整体出货量约1.3亿台,同比下降7.4%。市场表现低于预期。可能年初预测的时候,大家想不到今年二季度同比还是下降行情,毕竟去年二季度由于外部因素影响,出货量处在相对低点,而今年至今依然同比下降,显示出整体市场情况确实还很艰难。

不过从供应链的业绩反馈看,二季度手机市场消费降幅在收窄,三季度前期的表现也在逐月向好。只是对于四季度反弹力度有多大,行业依然在观察。

上半年国内手机消费承压可以从电商大促没能实现同比增长管窥。

郭天翔对记者回顾道,国内整个618的手机销售情况同比下降超过5%。今年618厂商和电商平台给的优惠力度挺大了,连华为都第一次把当季的旗舰产品P60系列降价,可消费者对安卓还是没有太大兴趣;苹果表现还不错,主要是因为降价力度较大。现在只有苹果通过降价就能获得不错的促销效果。目前来看消费者需求尚无明显好转,预计要到今年四季度手机市场才有望明显反弹。

也有行业人士告诉21世纪经济报道记者,618大促期间并非完全表现不振。我们观察到,618期间每周销量恢复到了600万台左右,而此前在低迷期的月度销量甚至低至400万台左右,是相对低的水平。当然整体市场信心需要一段时间沉淀聚合。

第三方机构Counterpoint此前统计发现,手机品牌的降价举措可有效帮助市场从4-5月的手机低迷销售中恢复。在6月1日-18日期间,市场总销量比前18天增长约30%。

最直接的是从手机产业链公司的财报中显出迹象。

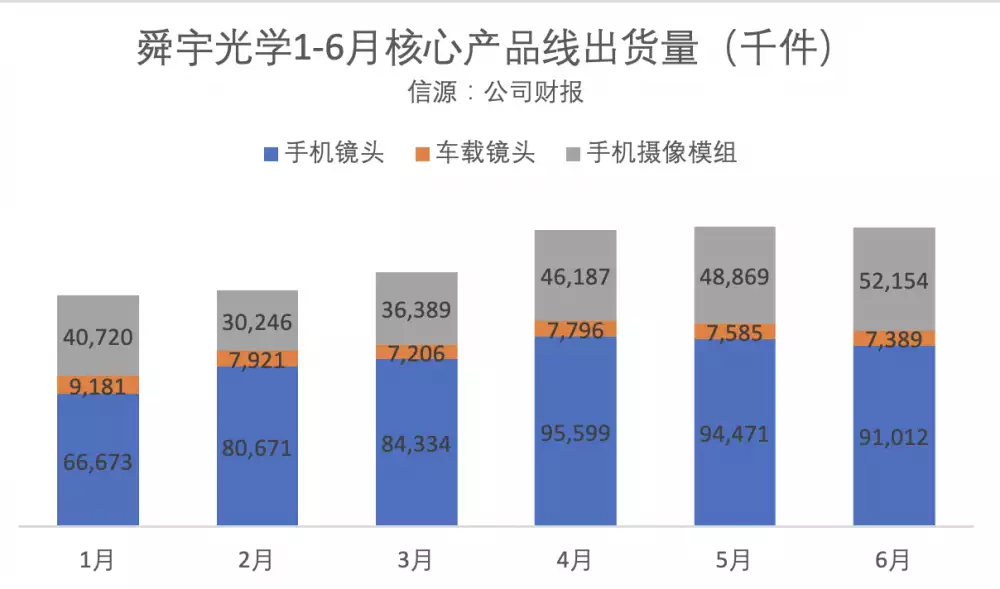

(头部光学镜头厂商舜宇光学月度核心产品线出货量表现,图源:记者骆轶琪根据公司财报统计)

晶圆代工龙头台积电刚发布的二季度业绩显示,全球手机市场消费依然在下滑,不过环比来看,下滑幅度明显收窄。

光学镜头头部厂商大立光电的高管在近期业绩会上也表示,目前来看,7月增长动能会比6月高,8月会比7月更好,不过9月前景还不十分明晰。但传统行业旺季将有一定向好效应。

据大立光CEO林恩平介绍,大部分终端厂有意愿导入潜望式、规格更好的镜头,只是整体需求量并不是很强。预计今年的潜望式镜头多以旗舰机型为主,明年可能渗透至中端价位机型。

面对全球都在应对的手机消费承压行情,国内市场于近期推出新举措。21世纪经济报道记者也发现,运营商今年以来面向中低端机型市场有推出各种补贴举措,并大力推动进入校园等活动。

7月20日,多部委联合发布《关于促进电子产品消费的若干措施》,其中提到电子产品市场有所走弱,但仍表现出较强韧性。

文件从推动电子产品升级换代、大力支持电子产品下乡、打通电子产品回收渠道、优化电子产品消费环境四大方面提出十余项细分举措,意在促进电子产品消费持续恢复。

从细分市场看,郭天翔对记者分析,高端用户消费能力受外部环境影响较小,因此购买力不变,同时中国安卓厂商一直在坚持高端化路线,大部分是走直板+折叠双旗舰战略,持续投入资源,所以高端市场份额反而略有增长。

受经济环境和消费心理变化影响,中端及以下消费者预算减少。不过随着供应链价格下降,使厂商成本下降,因此推出更多性价比产品来吸引消费者,由此低端市场表现也保持稳定。

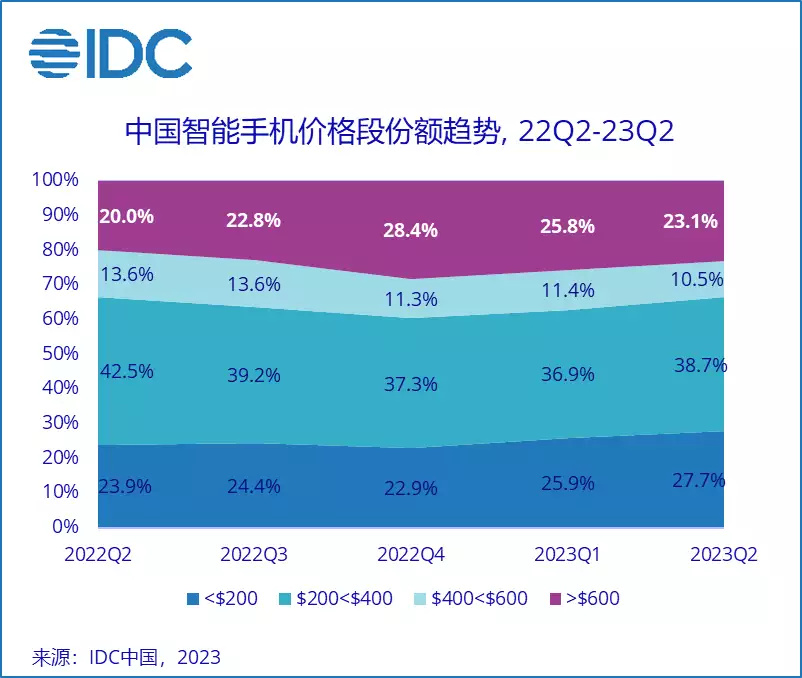

据IDC统计,2023年二季度200美元以下市场从前一年同期的23.9%抬升到27.7%,600美元以上市场则从前一年同期的20%抬升到23.1%。显示出中低端和高端市场持续成长的特征。

二手手机市场也受到一定关注。郭天翔告诉记者,该市场主要集中于2000元以下的价位(交易价),因此对中端价位的新机市场将带来一定冲击。

(2022年二季度-2023年二季度中国智能机市场价格段份额趋势,图源:IDC咨询)

仔细观察上半年国内手机市场不难发现,在整体大盘承压背景下,依然有一些意料之外的亮点和成长。

调研机构Counterpoint就指出,在150美元(折合约1075元人民币)以下市场,今年一季度实现22%的同比增速,是一个颇为意外的现象。这意味着入门级产品需求可能持续存在,该细分市场颇具韧性。

这侧面显示出手机消费并非全面冰封,只是需要着眼细分需求和场景精耕细作。

手机厂商也在采取多重举措,1TB大内存普及目前已成燎原之势在终端大厂中蔓延,将高端旗舰手机的影像配置有所下放的动作备受关注,安卓阵营擅长的闪充赛跑持续迭代等,这些都成为面向细分人群市场可能存在的换机动因。

从市场份额看,厂商之间的格局出现了一些新变化。

IDC统计显示,今年二季度OPPO以17.7%的份额位列行业第一,延续了一季度其19.6%份额位列第一的局面。

(2023年二季度中国智能机市场头部厂商份额排名,图源:IDC咨询)

Canalys统计报告也指出,OPPO(含一加)以1140万台的出货量和18%的市场份额在第二季度保持领先优势。结合2023年第一季度1260万台的出货量,OPPO合计以2400万台的出货量成为上半年中国手机市场第一。

当然,前几位厂商之间份额相差不算很大,意味着还没有出现明显断层的竞争差距。

不可忽视的是出现增长的品牌,除了苹果之外,华为新机发布回归到一定节奏之后,其出货也在快速回升。IDC统计华为在二季度以13%的份额与排名第五市占13.1%的小米相差无几。

郭天翔对记者表示,整个手机市场很早就出现向头部厂商份额集中的情况,所以如今头部厂商的份额可能会出现一定波动,但只要其大的战略或产品不出现重大失误,份额基本不会出现太大变化。当然今年底到未来几年最大的变动可能会来自于华为的回归。

进入下半年,不少终端大厂陆续发布新机,定位各有侧重,基本延续了前述趋势落地。

OPPO K11系列发布会期间就提到,在2000元价位段、面向5亿大众的中端手机还有很大提升空间;vivo子品牌iQOO新发布的11S系列主打近两年受欢迎的电竞性能,其为杭州亚运会电竞赛事官方用机;中兴终端旗下努比亚品牌一直主打影像,其新发布的Z50S Pro系列专门定制了镜头模组。

总体来说,经过一段时间的摸索之后,目前头部手机厂商在其核心影像赛道基本都找准了各自着眼点,叠加在折叠屏市场的攻占和突破,为高端市场探路奠定了基础。与此同时,大内存的普及成为意外亮点,闪充已经是安卓阵营的明显标签甚至优势。红海中的手机市场更需要产品创新驱动,这场长久战役还在期待更多新局面。

更多内容请下载21财经APP

相关标签:

相关文章推荐

近日,OpenAI 发布的文生视频模型 Sora,能通过文字指令生成逼真、生动的 60 秒长视频,一时间轰动了整个科技圈。从这一镜到底可以看出,视频中的女主角和背景都有着惊人的连贯性和稳定性,包含精细复杂的场景、生动的角色表情以及复杂的镜头运动,甚至与实景拍摄别无二致。不得不让人直呼“王炸技术”!技术原理,其实和ch...

而且,在大模型训练+推理的共同驱动下,因风冷难以适配最新的计算卡,也推动了液冷市场总量与边际增速快速提升,这意味着对于更大规模的机房和数据中心来说,规模效应可以进一步体现,从经济性角度来看,液冷明显比风…...

随着数据中心的需求不断增长,模块化机房建设成为了一种高效、灵活的解决方案。然而,在实施模块化机房建设之前,需要对需求和标准进行充分的了解和评估。 一、模块化机房建设的需求 1.可扩展性 模块化机房建设需要考虑到未来的扩展需求,确保可快速、灵活地对机...

工信部党组在《求是》杂志发表文章《大力推动数字经济和实体经济深度融合》。其中提到,加强数字基础设施建设应用。这是促进数字经济和实体经济深度融合的基石。部署绿色智能的数据与计算设施,支持以高技术、高算力、高能效、高安全为特征的新型数据中心建设,构建“云边端...

“天津中心作为发展新质生产力和促进高质量发展的重要支撑,要成为京津冀科技创新协同和产业体系融合的纽带和桥梁,成为共建京津冀中心开展跨区域、跨领域、跨学科协同创新的组织者,成为推动科技成果从实验室走向生产线,科技教育人才融通发展的促进者”。_新浪网...

财联社8月4日讯(编辑 宣林)据Choice数据统计,截至今日,沪深两市本周共102家上市公司接受机构调研。按行业划分,电子、机械设备和计算机行业接受机构调研频度最高。此外,农林牧渔、家用电器等行业关注度有所提升。 细分领域看,半导体、软件开发和汽车零部件板块位列机构关注度前三名。此外,自动化设备、...

本站收录的网站若侵害到您的利益,请联系我们删除处理!| 联系QQ:381708881 请注明来意! Copyright © 2023 IDC导航 All Rights Reserved. 蜀ICP备2022025146号-3 XML地图