2023年7月4日讯,数字化转型已推动社会经济多年,并将持续增加数字经济在GDP中的占比。各行各业的企业级客户都在结合数字化转型需求构建新型IT 系统,大量基于第三平台技术的新业务系统规模化上线。随着数字化经济的发展和企业规模的不断扩大,身份管理已成为企业安全计划中不可或缺的一环。

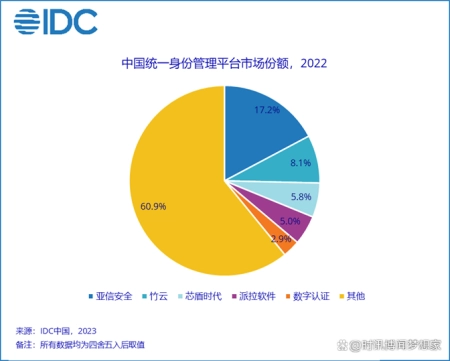

IDC于2023年7月正式发布了针对中国统一身份管理平台产品的市场份额研究报告,即:《中国统一身份管理平台市场份额,2022:安全建设,身份先行》( CHC50360223)。报告针对2022年中国统一身份管理平台市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。IDC数据显示,中国统一身份管理平台市场在2022年实现了7.1%的同比增长,规模达到3.5亿美元。由于身份安全在整体网络安全建设中处于十分关键的地位,市场中提供身份管理的厂商众多,而头部玩家仍然以在身份安全市场具备长期技术积累和市场培育的专业厂商为主,例如亚信安全、竹云、芯盾时代、派拉软件、数字认证等,具体情况详见下图:

IDC定义下的统一身份管理平台是以身份为核心的认证管理系统,包括身份域控制器或目录、基本认证技术(用户名和密码)、资源访问授权能力、自动策略配置/移除功能,以及有限的用户行为审计能力。

统一身份管理平台提供的高效用户管理、设备管理和应用管理功能,解决了客户在访问应用时的身份管理问题,同时满足设备唯一身份标识、多因素认证、设备间安全通信等需求。另外,由于企业业务上云等服务的普及,大量曾被企业策略管理和保护的数据资产正在以分布式扩散的方式进行流转和存储,对此类资源的访问方式也变得日益复杂。因此,厂商在不断提升产品技术能力的同时,深入了解客户所在行业的业务流程和特点,为客户打造更全面、更贴合和更智能的统一身份管理体系。

IDC认为,技术服务商应重点关注如下趋势

身份管理需要统一规划、策略协同、持续治理。企业已经厌倦了由多的技术供应商分别建设不同业务系统的身份管理能力,需要有一个具备综合能力的技术供应商帮助企业全面梳理和整合所有身份资源,实现企业身份管理系统的统一规划和策略协同,并根据业务的发展和人员变化进行身份安全的持续治理。

企业中需要识别和管理的资产远比人多。身份认证不再仅仅针对用户/人员,还需要扩展到终端设备、业务系统等资产类型,并对这些身份进行多维度、关联性的识别和认证,通过对身份持续的、动态的信任评估,授予对资源的细粒度最小访问权限。

全面且精细化的统一身份认证体系是实现零信任体系的重要基础。基于终端和用户/账号形成千人千面的用户画像能力将更加直观地反映不同用户、角色的访问路径及行为,实时感知环境变化,动态调整安全控制策略,并持续评估用户、应用、数据流的安全性和风险状态,更好地帮助用户构建全面的零信任网络访问体系。

安全服务能力必不可少。技术提供商需要持续加强安全服务能力建设,通过安全服务(包括安全咨询、安全集成、安全托管等)提升平台与企业业务的适配性,帮助企业安全运营人员充分发挥平台的各项能力。

IDaaS是未来的发展趋势。目前国内市场的统一身份管理平台仍然是以本地化部署占据主导,IDaaS市场仍然处于较为艰难的前期发展阶段,技术提供商需要根据国内外云计算场景的建设特点和重点用户行业属性做出差异化调整,为用户提供更低成本、更便捷部署和更灵活配置的IDaaS产品和服务。

IDC中国网络安全市场研究经理赵卫京表示,企业业务场景的不断变化和技术更新迭代促使身份管理技术经历了由点到面,由单一功能模块到全面数字身份治理体系的发展历程。近几年零信任理念在全球范围的持续火热,更是将作为零信任架构基础能力的身份验证的重要性进一步提升。IDC认为,中国统一身份管理平台市场将在未来继续保持较快的增长态势。

(刘立庆)

相关标签:

相关文章推荐

近日,OpenAI 发布的文生视频模型 Sora,能通过文字指令生成逼真、生动的 60 秒长视频,一时间轰动了整个科技圈。从这一镜到底可以看出,视频中的女主角和背景都有着惊人的连贯性和稳定性,包含精细复杂的场景、生动的角色表情以及复杂的镜头运动,甚至与实景拍摄别无二致。不得不让人直呼“王炸技术”!技术原理,其实和ch...

而且,在大模型训练+推理的共同驱动下,因风冷难以适配最新的计算卡,也推动了液冷市场总量与边际增速快速提升,这意味着对于更大规模的机房和数据中心来说,规模效应可以进一步体现,从经济性角度来看,液冷明显比风…...

随着数据中心的需求不断增长,模块化机房建设成为了一种高效、灵活的解决方案。然而,在实施模块化机房建设之前,需要对需求和标准进行充分的了解和评估。 一、模块化机房建设的需求 1.可扩展性 模块化机房建设需要考虑到未来的扩展需求,确保可快速、灵活地对机...

工信部党组在《求是》杂志发表文章《大力推动数字经济和实体经济深度融合》。其中提到,加强数字基础设施建设应用。这是促进数字经济和实体经济深度融合的基石。部署绿色智能的数据与计算设施,支持以高技术、高算力、高能效、高安全为特征的新型数据中心建设,构建“云边端...

“天津中心作为发展新质生产力和促进高质量发展的重要支撑,要成为京津冀科技创新协同和产业体系融合的纽带和桥梁,成为共建京津冀中心开展跨区域、跨领域、跨学科协同创新的组织者,成为推动科技成果从实验室走向生产线,科技教育人才融通发展的促进者”。_新浪网...

财联社8月4日讯(编辑 宣林)据Choice数据统计,截至今日,沪深两市本周共102家上市公司接受机构调研。按行业划分,电子、机械设备和计算机行业接受机构调研频度最高。此外,农林牧渔、家用电器等行业关注度有所提升。 细分领域看,半导体、软件开发和汽车零部件板块位列机构关注度前三名。此外,自动化设备、...

本站收录的网站若侵害到您的利益,请联系我们删除处理!| 联系QQ:381708881 请注明来意! Copyright © 2023 IDC导航 All Rights Reserved. 蜀ICP备2022025146号-3 XML地图