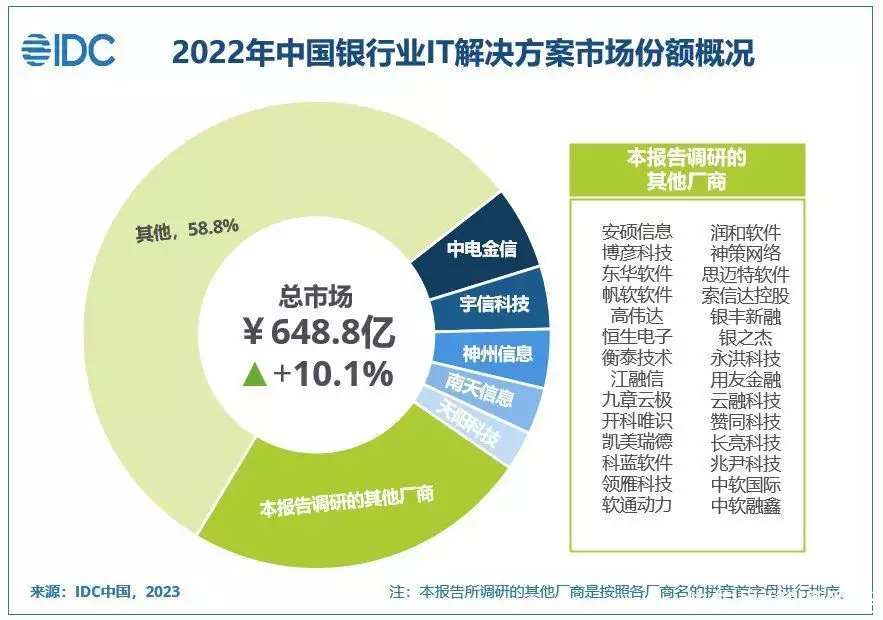

智通财经APP获悉,7月13日,IDC数据显示,2022年中国银行业IT投资规模达到1,445.67亿元人民币,与2021年度的1,334.97亿元相比,增长了8.3%,预计在2026年将达到2,212.76亿元人民币,年复合增长率为11.2%。2022年中国银行业IT解决方案市场规模为648.8亿元,与2021年的589.3亿元相比,同比增长10.1%。IDC预计,到2027年中国银行业IT解决方案市场规模将达到1429.15亿元,年复合增长率为17.1%。从竞争格局看,中电金信、宇信科技、神州信息等厂商仍保持领先地位。2022年中国银行业IT解决方案市场格局如下图:

从市场格局来看,2022年,中国银行业IT解决方案市场厂商之间的竞争更为激烈。中电金信、宇信科技、神州信息等厂商仍保持领先地位。新兴科技厂商在垂直领域的进入和现有金融IT厂商对于其服务银行客户需求的进一步挖掘,以及不同类型厂商之间的竞合关系形成了中国银行IT解决方案竞争进一步深化的市场格局。同时,银行用户对于IT解决方案定制化,精细化的要求以及陪伴式服务的需求越来越旺盛,并且呈现差异化特点:面向大型银行的IT解决方案定制化服务比例较高,这与大型银行自研能力较强,业务及产品体系复杂,技术债积累较为厚重有直接关系,对于IT厂商的综合服务能力要求较高,并且对服务厂商的数量及多样性有一定要求;而面向中小银行的解决方案更偏标准化,银行也更希望得到来自厂商更为专注和全面的服务。但是,定制化服务会带来IT服务商人力成本上升,标准化导向解决方案较难满足银行的多元化、个性化需求。在经济下行压力下,增长、绩效及效率成为企业生存和发展的关键,如何在两者之间做出权衡亦是诸多厂商正面临的挑战。

IDC中国金融行业高级分析师思二勋表示,2022年,中国银行业解决方案市场在经济下行压力、数字化战略持续推进、IT技术自主创新、疫情等因素影响下,市场规模继续保持增长但是增速有所放缓。2022年,银行的分布式架构转型持续推进,且更加重视IT技术自主创新,同时,银行亦借助于AI、IoT等技术多途径支持实体经济,更加重视金融安全及智能化服务(如智能获客、智能风控等)。此外,市场发展也呈现出竞争深化、韧性成长的特点。一方面,在数字技术及数字化转型的全新机会下,涌现出了一些新兴的技术服务商,使得市场竞争加剧;另一方面,各ISV亦以其技术及解决方案服务能力在细分市场中努力获取更多的市场份额,同时也在打造全栈全域IT解决方案能力,为客户提供更加深度与多元的服务能力。在持续的市场竞争压力下,对解决方案服务商的产品韧性、服务韧性、运营韧性等要求更加突出,不仅需要提供解决方案的专业化及精细化能力,亦需能根据市场需求及变化提高解决方案的创新性及灵活性,紧抓银行在各细分领域的个性化服务需求,以生态合作或联合服务的方式提供相关解决方案,以此提高解决方案服务的整体韧性。

IDC中国金融行业研究总监高飞表示,2022年中国银行业IT解决方案市场在诸多不确定因素中韧性成长,继续呈现出头部态势明显的梯度型竞争格局。各梯度内厂商竞争日趋激烈,未来细分市场的市占率仍存变数。行业用户对于IT解决方案的总体需求以服务为导向,但不同细分市场解决方案定制化与产品化的比例有所差异。技术服务商必须结合自身禀赋,经验积累以及在竞争格局中的定位做出符合企业长期战略发展的取舍与选择,方可实现可持续发展。

相关标签:

相关文章推荐

近日,OpenAI 发布的文生视频模型 Sora,能通过文字指令生成逼真、生动的 60 秒长视频,一时间轰动了整个科技圈。从这一镜到底可以看出,视频中的女主角和背景都有着惊人的连贯性和稳定性,包含精细复杂的场景、生动的角色表情以及复杂的镜头运动,甚至与实景拍摄别无二致。不得不让人直呼“王炸技术”!技术原理,其实和ch...

而且,在大模型训练+推理的共同驱动下,因风冷难以适配最新的计算卡,也推动了液冷市场总量与边际增速快速提升,这意味着对于更大规模的机房和数据中心来说,规模效应可以进一步体现,从经济性角度来看,液冷明显比风…...

随着数据中心的需求不断增长,模块化机房建设成为了一种高效、灵活的解决方案。然而,在实施模块化机房建设之前,需要对需求和标准进行充分的了解和评估。 一、模块化机房建设的需求 1.可扩展性 模块化机房建设需要考虑到未来的扩展需求,确保可快速、灵活地对机...

工信部党组在《求是》杂志发表文章《大力推动数字经济和实体经济深度融合》。其中提到,加强数字基础设施建设应用。这是促进数字经济和实体经济深度融合的基石。部署绿色智能的数据与计算设施,支持以高技术、高算力、高能效、高安全为特征的新型数据中心建设,构建“云边端...

“天津中心作为发展新质生产力和促进高质量发展的重要支撑,要成为京津冀科技创新协同和产业体系融合的纽带和桥梁,成为共建京津冀中心开展跨区域、跨领域、跨学科协同创新的组织者,成为推动科技成果从实验室走向生产线,科技教育人才融通发展的促进者”。_新浪网...

财联社8月4日讯(编辑 宣林)据Choice数据统计,截至今日,沪深两市本周共102家上市公司接受机构调研。按行业划分,电子、机械设备和计算机行业接受机构调研频度最高。此外,农林牧渔、家用电器等行业关注度有所提升。 细分领域看,半导体、软件开发和汽车零部件板块位列机构关注度前三名。此外,自动化设备、...

本站收录的网站若侵害到您的利益,请联系我们删除处理!| 联系QQ:381708881 请注明来意! Copyright © 2023 IDC导航 All Rights Reserved. 蜀ICP备2022025146号-3 XML地图