中泰证券股份有限公司韩宇,孙颖,刘毅男近期对三棵树进行研究并发布了研究报告《业绩增长领先行业,龙头优势显著》,本报告对三棵树给出增持评级,当前股价为60.51元。

三棵树(603737)事件:公司公布2023年三季报,实现营收、归母净利润和扣非归母净利润分别为94.1、5.55和4.36亿,分别同比+18.42%、+84.44%和+103.99%。2023Q3实现营收、归母净利润和扣非归母净利润分别为36.74、2.44和2.14亿,分别同比+13.41%、+19.13%和+3.54%,分别环比-0.24%、-14.08%和-19.25%。23Q3墙面漆业务收入同比略增,基辅材和胶黏剂贡献主要收入增量。测算23Q3公司家装墙面漆、工程墙面漆、基辅材、胶粘剂分别实现收入7.43、13.47、7.41和2.39亿元,在主要产品中的收入占比分别为21%、38.05%、20.93%和6.74%,收入分别同比-1.26%、+4.99%、+52.82%和+39.73%,23Q3公司共实现墙面漆(家装+工程)业务收入20.91亿,同比+2.68%,而23Q3整体收入同比+13.41%,对比可得23Q3收入增速主要由增长较快的基辅材和胶黏剂业务所驱动。产品结构优势和定价力继续彰显,原材料降价红利持续释放。23Q3公司实现毛利率31.78%,同比+1.22PCT,毛利率相较于23Q2同比增幅收窄,背后主要是原材料乳液、钛白粉、助剂等价格同比降幅收窄。22年下半年以来,公司顺应原材料价格下降趋势调整产品价格,但毛利率同比仍明显改善,反映出原料降价红利在体内留存能力强,充分印证产品结构优势、强定价力,以及在产业链中较强的产业地位。费用投入有所加大,23Q3期间费用率同比+2PCTS。23Q3公司销售、管理、研发和财务费用率分别为13.58%、4.6%、1.82%和1.47%,分别同比+1.33、+0.49、-0.18和+0.36PCT,总期间费用率同比+2PCTS,销售和管理费用率同比有所提升,我们预计背后是公司加大人员招募等渠道费用投入,为后续收入增长蓄力。23Q3信用减值环比有所增加,对利润有所拖累。23Q3公司计提信用减值损失0.82亿元,环比增加0.14亿元,同比减少0.12亿元。逆势布局完善产能,全国化布局再加强。公司发布公告拟在河南濮阳市新建涂料生产基地,项目总投资13.86亿,建成后可实现年产15万吨乳胶漆、30万吨真石漆等涂料产品产能,以及防水辅料、腻子粉等基辅材产能,全国化布局、供应链优势和多品类扩张能力预计将得到再次加强。业绩增长领先行业,龙头优势显著。据中国涂料工业协会,2023年1-7月我国涂料行业总产量为2010.3万吨,同比增长4.6%;主营业务收入总额为2251.3亿元,同比降低5.2%。行业整体承压之下,公司凭借在C和小B端的长期积累和布局,以及主动向央国企、城建城投、工业厂房等新赛道和下沉渠道积极拓展,实现了显著好于行业的收入和业绩增速,彰显出作为行业龙头强大的品牌力、渠道力以及战略落地能力。投资建议:涂料行业发展前景广阔(新房与二手存量房),且目前格局分散,在环保趋严、人力成本增加等诸多因素的催化下,行业加速洗牌、中小产能不断出清。面对行业产业结构调整和产业集中度不断提高的有利时机,公司具备规模、资金等优势,在渠道和品牌建设方面持续发力:小B端运营高效且加速完善渠道布局,扩大一二线城市份额,在三四线整合下探;C端则通过冬奥会合作等形式树立民族品牌形象,马上住服务有效解决消费者痛点;大B端加强央国企地产合作。另外,公司品类扩张进展迅速,基材与辅材、防水材料和保温业务等也处于快速拓展中,形成“涂料、保温、防水、地坪、基材、施工”六位一体化的供应系统,满足全屋一站式绿色建材需求。伴随减值风险逐步出尽,在原料价格回落及自身降费提效驱动下,公司盈利已至拐点。盈利预测:公司23年三季报业绩符合预期,但考虑到从Q3报表端看,公司加大费用投入,期间费用率有所上升,我们略下调公司盈利预测,预计23-25年归母净利润为8.7、12.4、15.6亿元(前值为9.2、13.8、18.4亿元),当前股价对应PE为38.6、26.9、21.4倍,维持“增持”评级。风险提示:下游需求不及预期;地产政策回暖不及预期;渠道开拓不及预期;工程端应收账款减值风险;原材料价格大幅上涨;行业竞争加剧;信息更新不及时带来的风险。

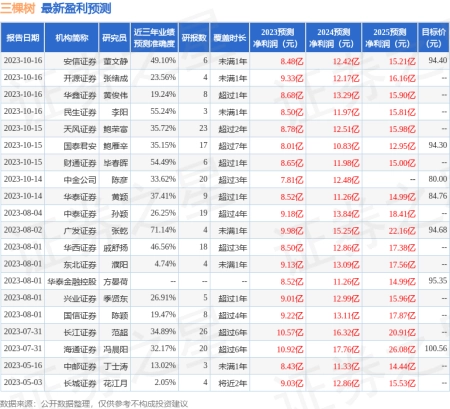

证券之星数据中心根据近三年发布的研报数据计算,广发证券张乾研究员团队对该股研究较为深入,近三年预测准确度均值为71.14%,其预测2023年度归属净利润为盈利9.98亿,根据现价换算的预测PE为32.57。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级15家,增持评级4家;过去90天内机构目标均价为95.18。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

本文不构成投资建议,股市有风险,投资需谨慎。

相关标签:

相关文章推荐

近日,OpenAI 发布的文生视频模型 Sora,能通过文字指令生成逼真、生动的 60 秒长视频,一时间轰动了整个科技圈。从这一镜到底可以看出,视频中的女主角和背景都有着惊人的连贯性和稳定性,包含精细复杂的场景、生动的角色表情以及复杂的镜头运动,甚至与实景拍摄别无二致。不得不让人直呼“王炸技术”!技术原理,其实和ch...

而且,在大模型训练+推理的共同驱动下,因风冷难以适配最新的计算卡,也推动了液冷市场总量与边际增速快速提升,这意味着对于更大规模的机房和数据中心来说,规模效应可以进一步体现,从经济性角度来看,液冷明显比风…...

随着数据中心的需求不断增长,模块化机房建设成为了一种高效、灵活的解决方案。然而,在实施模块化机房建设之前,需要对需求和标准进行充分的了解和评估。 一、模块化机房建设的需求 1.可扩展性 模块化机房建设需要考虑到未来的扩展需求,确保可快速、灵活地对机...

工信部党组在《求是》杂志发表文章《大力推动数字经济和实体经济深度融合》。其中提到,加强数字基础设施建设应用。这是促进数字经济和实体经济深度融合的基石。部署绿色智能的数据与计算设施,支持以高技术、高算力、高能效、高安全为特征的新型数据中心建设,构建“云边端...

“天津中心作为发展新质生产力和促进高质量发展的重要支撑,要成为京津冀科技创新协同和产业体系融合的纽带和桥梁,成为共建京津冀中心开展跨区域、跨领域、跨学科协同创新的组织者,成为推动科技成果从实验室走向生产线,科技教育人才融通发展的促进者”。_新浪网...

财联社8月4日讯(编辑 宣林)据Choice数据统计,截至今日,沪深两市本周共102家上市公司接受机构调研。按行业划分,电子、机械设备和计算机行业接受机构调研频度最高。此外,农林牧渔、家用电器等行业关注度有所提升。 细分领域看,半导体、软件开发和汽车零部件板块位列机构关注度前三名。此外,自动化设备、...

本站收录的网站若侵害到您的利益,请联系我们删除处理!| 联系QQ:381708881 请注明来意! Copyright © 2023 IDC导航 All Rights Reserved. 蜀ICP备2022025146号-3 XML地图