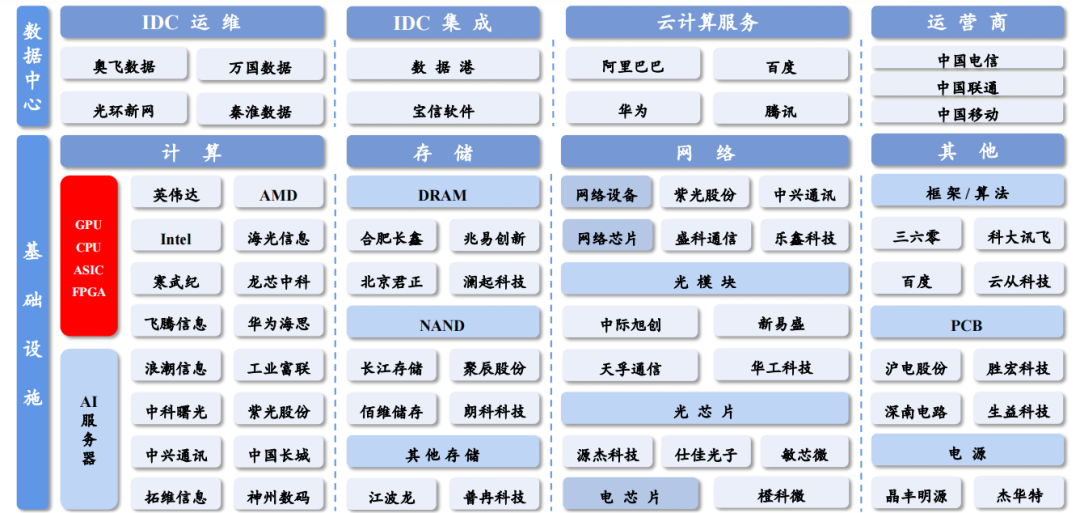

中国台湾ICT产业体系日趋完善,产业分布均衡,晶圆制造能力强,逐渐成为全球ICT代工的主要区域。根据MIC数据,2022年中国台湾服务器代工占全球服务器销售的比例超过80%,其中鸿海、英业达、广达、纬创、神达、纬颖占主要比重。面对ChatGPT带来的人工智能浪潮,海外科技巨头进一步加大云资本开支,并提升AI投入比例,中国台湾服务器ODM厂商作为海外科技巨头的主要供应商将直接受益。国内服务器厂商受到GPU供货的影响以及科技企业云收入下降的影响,AI算力兑现相对慢于海外。

台股服务器企业已经超预期验证了服务器厂商的在本轮AI浪潮中的市场机遇和成长弹性。面对AI大模型的革命性机遇,未来算力的需求仍将持续增长,其中,国内的算力需求在边际上的变化或更为显著。自ChatGPT出圈以来,全球掀起对英伟达H100/A100/H800/A800的抢购热潮,英伟达和AI服务器公司的市值随之屡创新高。截至2023年7月28日,纬创、广达、英业达的PE-TTM估值分别为37.33、35.63、45.41倍,创2018年以来历史新高。一、AI服务器:ChatGPT的研发效率和应用效果的关键变量

2021年全球计算设备算力总规模达到615EFlops,同比增长44%,其中智能算力规模为232EFlops,超级算力规模为14EFlops。智算中心、边缘数据中心将保持高速增长。AI服务器是一种能够提供人工智能(AI)计算的服务器。既可以用来支持本地应用程序和网页,也可为云和本地服务器提供复杂的AI模型和服务。AI服务器可以使用多种AI模型架构和AI技术,并可以运行特定AI应用。AI服务器按应用场景可分为训练和推理两种,其中训练对芯片算力要求更高。服务器是采用异构形式的服务器,如 CPU+GPU、CPU+TPU、CPU+其他的加速卡等。根据IDC数据,2022年,GPU服务器依然是主导地位,占据89%的市场份额。

微软投资10亿美金打造OpenAI超算平台。2020年5月,微软投资10亿美金与OpenAI独家合作打造了Azure AI超算平台亮相,性能位居全球前五,拥有超过28.5万个CPU核心、1万个GPU、每GPU拥有400Gbps网络带宽的超级计算机,主要用于大规模分布式AI模型训练。根据OpenAI报告,训练一次1746亿参数的 GPT-3模型需要的算力约为3640 PFlop/s-day。即假如每秒计算一千万亿次,也需要计算3640天。

二、AI服务器:算力产业链的重要组成,核心是AI芯片

中国台湾是全球ICT产品的主要代工区域。经过多年的发展,中国台湾地区产业体系日趋完善,产业分布均衡,晶圆制造能力强,使得中国台湾地区逐渐成为全球ICT代工的主要区域。根据MIC数据,2022年,中国台湾代工的笔记本电脑约为1.36亿台,台式电脑约为4161万台,服务器约1132万台,占全球出货量的比例分别为72.6%、45.3%、 80.6%。中国台湾地区IT生产体系完备,具备供应链区位优势。云计算时代,ODM白牌机商业模式兴起。

三、全球服务器市场规模持续增长,ODM占比逐渐攀升

全球服务器市场:根据Counterpoint报告,2022年,全球服务器市场的收入将同比增长17%,达到1117亿美元。全球AI服务器市场:根据IDC数据,预计2022年市场规模约为183亿美元,同比增长17.31%。

全球服务器品牌中,互联网企业的贴牌服务器出货量增速超过传统服务器品牌商。中国台湾服务器代工厂中,鸿海、英业达、广达、纬创、神达、纬颖占主要比重。根据Counterpoint统计,由于人工智能和网络设备的投资,预计2023年全球云服务提供商的资本支出将同比增长 8% 左右,其中云资本支出总额的约 35% 专门用于包括服务器和网络设备在内的 IT 基础设施。微软和亚马逊的数据中心开发投资总额排名最靠前,微软将把超过 13% 的资本支出用于人工智能基础设施。中国台湾服务器ODM的主要客户是海外云计算巨头。中国服务器企业客户主要为国内互联网、政企和行业市场。

中国服务器市场:2022年,中国服务器市场规模为273.4亿美元,同比增长8.97%。2022年,浪潮以28.1%的市场份额位列第一,收入达530.63亿。中国AI服务器市场:2022年,中国加速服务器市场规模达到67亿美元,同比增长24%。2022年,浪潮、新华三、宁畅位居前三,占据了60%以上的市场份额。

相关标签:

相关文章推荐

近日,OpenAI 发布的文生视频模型 Sora,能通过文字指令生成逼真、生动的 60 秒长视频,一时间轰动了整个科技圈。从这一镜到底可以看出,视频中的女主角和背景都有着惊人的连贯性和稳定性,包含精细复杂的场景、生动的角色表情以及复杂的镜头运动,甚至与实景拍摄别无二致。不得不让人直呼“王炸技术”!技术原理,其实和ch...

而且,在大模型训练+推理的共同驱动下,因风冷难以适配最新的计算卡,也推动了液冷市场总量与边际增速快速提升,这意味着对于更大规模的机房和数据中心来说,规模效应可以进一步体现,从经济性角度来看,液冷明显比风…...

随着数据中心的需求不断增长,模块化机房建设成为了一种高效、灵活的解决方案。然而,在实施模块化机房建设之前,需要对需求和标准进行充分的了解和评估。 一、模块化机房建设的需求 1.可扩展性 模块化机房建设需要考虑到未来的扩展需求,确保可快速、灵活地对机...

工信部党组在《求是》杂志发表文章《大力推动数字经济和实体经济深度融合》。其中提到,加强数字基础设施建设应用。这是促进数字经济和实体经济深度融合的基石。部署绿色智能的数据与计算设施,支持以高技术、高算力、高能效、高安全为特征的新型数据中心建设,构建“云边端...

“天津中心作为发展新质生产力和促进高质量发展的重要支撑,要成为京津冀科技创新协同和产业体系融合的纽带和桥梁,成为共建京津冀中心开展跨区域、跨领域、跨学科协同创新的组织者,成为推动科技成果从实验室走向生产线,科技教育人才融通发展的促进者”。_新浪网...

财联社8月4日讯(编辑 宣林)据Choice数据统计,截至今日,沪深两市本周共102家上市公司接受机构调研。按行业划分,电子、机械设备和计算机行业接受机构调研频度最高。此外,农林牧渔、家用电器等行业关注度有所提升。 细分领域看,半导体、软件开发和汽车零部件板块位列机构关注度前三名。此外,自动化设备、...

本站收录的网站若侵害到您的利益,请联系我们删除处理!| 联系QQ:381708881 请注明来意! Copyright © 2023 IDC导航 All Rights Reserved. 蜀ICP备2022025146号-3 XML地图