4月26日,#阿里云史上最大规模降价#话题登上微博热搜。通过相关新闻报道我们可以看到,阿里云宣布其公有云核心产品价格全线下调15%-50%,其中存储产品降价幅度高达50%。据阿里云官方微博介绍,此次降价产品包括:弹性计算7代实例和倚天实例降价15-20%,最新的存储OSS深度冷归档比冷归档降低50%,网络负载均衡SLB和NAT网关降15%,数据库RDS倚天版最高降40%等。根据在微博上广为流传的一张价格对比表(见下图)我们可以看到,此次降价之后,阿里云的部分产品相对于友商同类产品确实有了一定的价格优势。

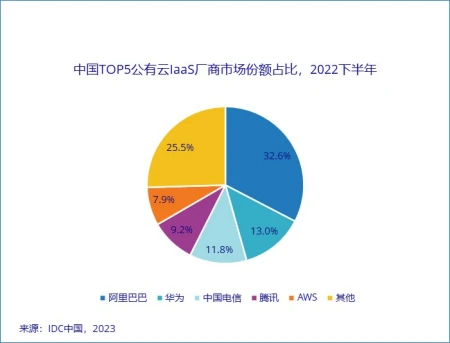

有意思的是,就在不久前的4月23日,IDC刚刚发布了2022下半年最新的中国公有云市场份额报告。报告显示,在本期市场调研中,IaaS和IaaS+PaaS市场竞争格局保持一致,阿里云、华为云、中国电信天翼云、腾讯云和AWS为市场排名前五位。但前五厂商市场份额集中度比2021年下半年略有下降。

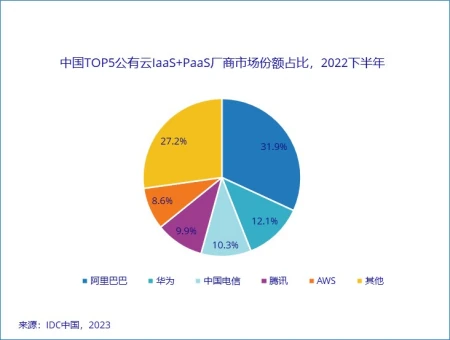

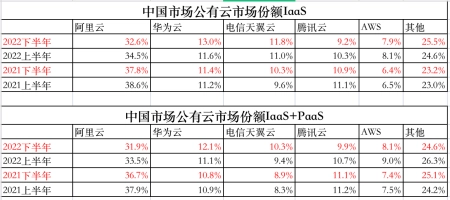

具体到阿里云来看,其在IaaS市场的份额2022年下半年占比32.6%,同比2021年下半年的37.8%下降5.2个百分点。而在IaaS+PaaS市场,其份额也从2021年下半年的36.7%下降到31.9%。与此同时,华为云、天翼云、AWS的市场份额却同比均有小幅上涨。腾讯云与阿里云同病相怜,市场份额有所下滑。值得注意的是,IaaS市场在被标注为“其他”一项的公有云市场份额,已经从2021年下半年的23.2%增长到了25.5%。也就是说,阿里云和腾讯云的市场份额,在这一年间不断被华为云、天翼云、AWS以及中小云厂商蚕食。

尤其是天翼云,这几年增长势头很猛。这一方面得益于国家对于信创产业的支持。运营商云在数据中心规模、政企资源、数据安全性等方面具有其它云厂商不可比拟的优势。另一方面,国内云计算市场经过十几年的充分发展,最好攻入的互联网行业市场红利已经见底,泛科技领域的企业大部分都已经上云,未来增速有限。于是,传统行业企业、政企大客户,成为云厂商争夺的新阵地。而在这方面,阿里、腾讯显然不如常年服务政企客户的中国电信、华为云的更具资源优势。我们知道,价格战通常发生在市场竞争激烈、市场增速放缓、行业产品同质化严重的情景下。此时的国内云计算市场就颇有打响价格战的土壤。尤其是,随着ChatGPT等生成式AI产品的流行,行业中对于AI算力的需求即将爆发,这可能是公有云厂商抢占市场份额的又一次机遇。阿里云在此时率先发起大幅降价,不仅意在“守土”,更有可能是准备“攻疆”。尽管目前阿里云仍是国内公有云市场当之无愧的老大,但可想而知面对市场份额的节节下滑,其面临不小的业绩压力。此次宣布降价,预计可以吸引更多的客户,增加市场份额,同时也可以提高老客户的忠诚度。

不过,我们可以预期,很快其他厂商就会跟上。一场公有云价格战将一触即发。如若其他云厂商真的跟进这场价格战,其实最终收益的还是云计算客户。在”降本增效“为企业主题的今天,云计算客户一定是乐见云厂商比拼降价的。只是,对于云厂商来说,也好衡量自己的实力,避免因价格战影响盈利能力,从而影响到未来的发展。同时我们还要警惕,价格战也可能会导致一些厂商采取低质量的服务和产品,从而影响到整个市场的声誉和可持续发展。

相关标签:

相关文章推荐

最近Synergy研究院发布了最新的全球云计算市场份额排名:亚马逊依旧是以31%的的市场份额排名第一,微软azure24%排名第二,Google云11%排名第三,阿里云4%排名第四。腾讯云和IBM、甲骨文并列2%。通过上面的图片也可以判断出:(1)云市场的格局基本已定,这几年也没啥变化,增量市场变为存量市场了,企业迁移云的成本巨大,这就...

钛媒体旗下的钛坦白微信课第26期,请来了8位对“企业上云”有深刻理解的钛客进行分享。本文根据金山云网络与安全部技术总监刘涛的分享整理。刘涛是通信...

原标题:美国国家安全局(NSA)窃听站 美国国家安全局(NSA)的秘密据点隐藏在美国各地的城市中,那些高耸的没有窗户的摩天大楼和足以抵御地震,甚至核攻击。成千上万的人每天经过这些建筑物,很少再给他们看第二眼,因为他们的功能并未公开。它们是全球最大的电信网络中不可分割的一部分,它们也与有争议的国家...

在USB 80Gbps(原来的USB4 v2.0)正式公布后,Intel也首次预览了下一代雷电接口。 Intel暂时没有使用“雷电5”的说法,但从多年惯例来看,应该跑不了。 “雷电5”号称可以有着3倍雷电4的速度,也就是120Gbps,不过这是一种特殊模式,主要用于单线连接高端显示器等场景,借助PAM3调制技术,可实现上行120G...

俄罗斯外交部指出,任何国家向乌克兰提供武器是在“玩火”。 据乌克兰通讯社17日报道,连接俄罗斯南部与克里米亚半岛的克里米亚大桥当天传出“爆炸声”,已有2人死亡,1人受伤。 不久前,美国的集束炸弹运抵乌克兰。俄乌局势再起波澜,这场旷日持久的冲突,究竟何去何从? 当地时间16日,据俄罗斯卫星通讯...

“云网融合”成为当前信息通信领域的热门话题,“云”即是云计算,包括计算能力、存储能力、数据分析和应用能力等;“网”则是连接与传送能力,包括通信网络中的接入网、承载网、核心网等。随着5G网络的建设与深入…...

本站收录的网站若侵害到您的利益,请联系我们删除处理!| 联系QQ:381708881 请注明来意! Copyright © 2023 IDC导航 All Rights Reserved. 蜀ICP备2022025146号-3 XML地图